Налог на доходы физических лиц (НДФЛ) обязаны уплачивать все граждане, получающие доходы на территории России. Рассмотрим методику расчета этого налога.

Содержание

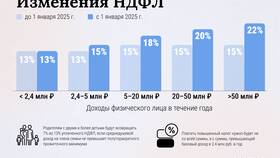

Основные ставки НДФЛ

| Ставка | Применяется к |

| 13% | Доходы резидентов (зарплата, продажа имущества) |

| 15% | Доходы свыше 5 млн руб в год для резидентов |

| 30% | Доходы нерезидентов |

| 35% | Выигрыши, призы, проценты по вкладам |

Формула расчета

НДФЛ = (Доход - Налоговые вычеты) × Ставка налога

Пошаговый расчет

- Определите общую сумму доходов за год

- Вычтите положенные налоговые вычеты

- Примените соответствующую ставку налога

- Округлите полученную сумму до полных рублей

Виды налоговых вычетов

| Тип вычета | Максимальная сумма |

| Стандартные | 3 000 - 12 000 руб в месяц |

| Социальные | 120 000 руб в год |

| Имущественные | 1 000 000 руб (при продаже) |

| Профессиональные | Фактически подтвержденные расходы |

Пример расчета зарплатного НДФЛ

| Показатель | Сумма (руб) |

| Зарплата за месяц | 85 000 |

| Стандартный вычет на ребенка | -1 400 |

| Налоговая база | 83 600 |

| НДФЛ 13% | 10 868 |

Особые случаи расчета

Продажа имущества

- При владении менее 3 лет: (Цена продажи - 250 000 руб) × 13%

- При владении более 3 лет: налог не платится

Доходы от аренды

- (Годовая арендная плата - 20% расходов) × 13%

Сроки уплаты

- Зарплата: не позднее следующего дня после выплаты

- Декларационные доходы: до 15 июля следующего года

- Авансовые платежи ИП: до 25 числа каждого месяца

Проверка расчета

- Сравните с расчетом бухгалтерии (для зарплаты)

- Используйте калькуляторы на сайте ФНС

- Проверьте через личный кабинет налогоплательщика

Заключение

Правильный расчет НДФЛ требует учета всех видов доходов и положенных вычетов. Понимание методики расчета поможет контролировать правильность удержаний и своевременно подавать налоговую отчетность.