Взыскание налогов и сборов - это процесс принудительного исполнения налоговых обязательств, когда налогоплательщик не выполняет свои обязанности по уплате налогов добровольно и в установленные сроки.

Содержание

Основные понятия налогового взыскания

- Налоговое обязательство - обязанность уплатить определенную сумму налога

- Просроченная задолженность - неуплаченный вовремя налог

- Принудительное взыскание - меры, применяемые налоговыми органами

- Исполнительное производство - завершающая стадия взыскания

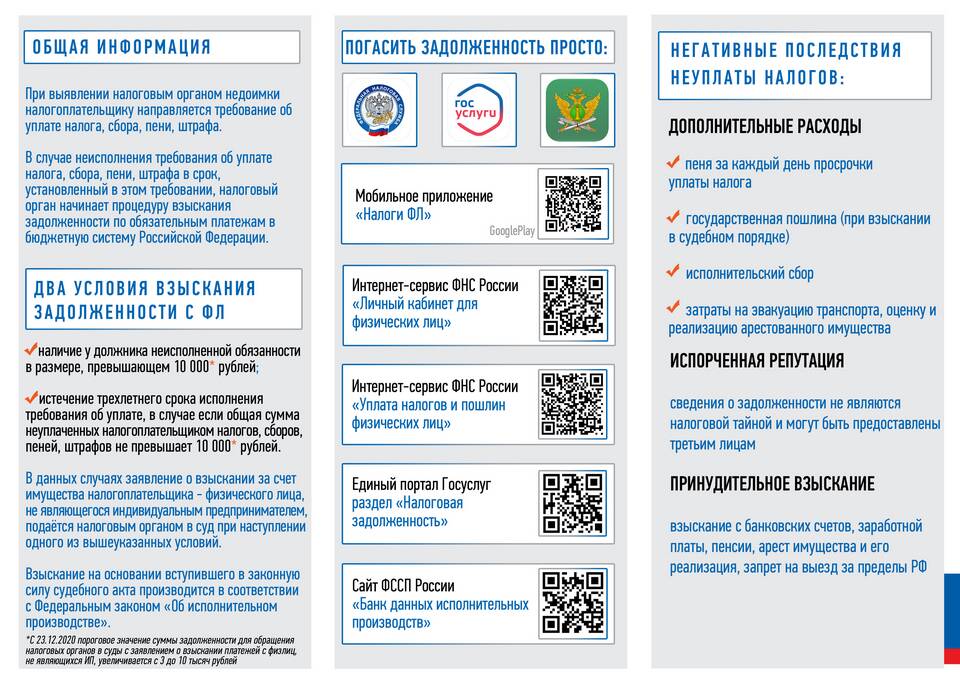

Этапы взыскания налоговой задолженности

- Направление требования об уплате налога

- Безакцептное списание со счетов (для организаций)

- Взыскание за счет имущества

- Обращение в суд (для физических лиц)

- Исполнительное производство

Методы взыскания налогов

| Метод | Применение |

| Безакцептное списание | Для юридических лиц и ИП с банковских счетов |

| Взыскание на имущество | При недостатке денежных средств |

| Судебное взыскание | Для физических лиц и в сложных случаях |

Последствия налоговой задолженности

- Начисление пеней за каждый день просрочки

- Штрафные санкции (20-40% от суммы долга)

- Ограничение выезда за границу для физических лиц

- Приостановление операций по счетам

- Арест имущества

Как избежать принудительного взыскания

- Своевременно уплачивать налоги и сборы

- Подавать уточненные декларации при обнаружении ошибок

- Использовать рассрочку или отсрочку платежа

- Оспаривать неправомерные требования в установленном порядке

- Заключать мировое соглашение с налоговым органом

Права налогоплательщика при взыскании

- Право на получение требования в письменной форме

- Право обжаловать действия налоговых органов

- Право на отсрочку или рассрочку платежа

- Право на возврат излишне взысканных сумм

Важная информация

Срок взыскания налоговой задолженности составляет 3 года с момента образования долга. После истечения этого срока взыскание невозможно, за исключением случаев уклонения от уплаты налогов.

Взыскание налогов и сборов - серьезная мера, которой предшествует длительная процедура уведомлений и предупреждений. Своевременное реагирование на требования налоговых органов позволяет избежать наиболее жестких мер воздействия.