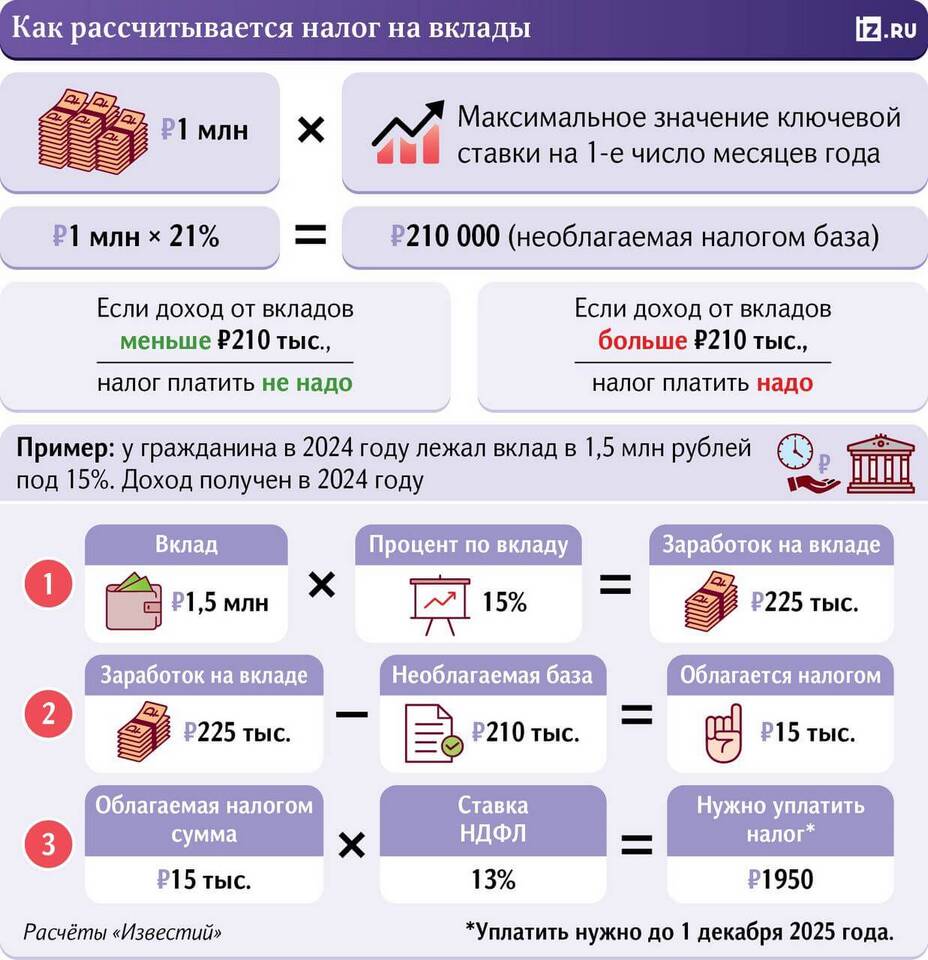

Налоговая база является фундаментальным понятием в системе налогообложения, определяющим сумму, с которой исчисляется налог. Рассмотрим методику расчета налоговой базы для основных видов налогов.

Содержание

Общий принцип расчета налоговой базы

| Элемент | Описание |

| Объект налогообложения | Что именно облагается налогом |

| Налоговая база | Количественное выражение объекта |

| Налоговая ставка | Процент или фиксированная сумма |

| Налоговый период | Временной отрезок для расчета |

Расчет налоговой базы по основным налогам

Налог на прибыль организаций

Налоговая база = Доходы от реализации + Внереализационные доходы - Расходы, уменьшающие сумму доходов

- Доходы: выручка от продаж, проценты, роялти

- Расходы: затраты на производство, зарплата, амортизация

- Льготы: инвестиционные вычеты, особые экономические зоны

Налог на добавленную стоимость (НДС)

Налоговая база = Стоимость реализованных товаров (работ, услуг) + Авансы полученные - НДС, предъявленный поставщиками

| Операция | База для НДС |

| Реализация товаров | Договорная стоимость |

| Безвозмездная передача | Рыночная стоимость |

| Импорт | Таможенная стоимость + пошлины |

Особенности расчета для физических лиц

Налог на доходы физических лиц (НДФЛ)

Налоговая база = Все полученные доходы - Налоговые вычеты

- Определить все виды доходов за период

- Применить соответствующие вычеты (стандартные, социальные, имущественные)

- Исключить необлагаемые доходы

- Применить соответствующую ставку (13%, 15%, 30%)

Методы определения налоговой базы

- Кассовый метод: по факту получения доходов/осуществления расходов

- Метод начисления: по моменту возникновения обязательств

- Инвентаризационный метод: по данным инвентаризации имущества

- Нормативный метод: по установленным нормативам

Правила корректировки базы

| Корректировка | Пример |

| Нормируемые расходы | Представительские расходы, реклама |

| Лимитируемые расходы | Амортизация дорогих автомобилей |

| Не учитываемые расходы | Дивиденды, штрафы, взносы в уставный капитал |

Практические примеры расчета

Пример 1: Расчет базы по УСН "Доходы минус расходы"

Доходы: 5 000 000 руб.

Расходы: 3 200 000 руб.

Налоговая база: 5 000 000 - 3 200 000 = 1 800 000 руб.

Пример 2: Расчет базы по налогу на имущество

Среднегодовая стоимость имущества: 12 500 000 руб.

Льготы: 2 000 000 руб.

Налоговая база: 12 500 000 - 2 000 000 = 10 500 000 руб.

Частые ошибки при расчете

- Неучет отдельных видов доходов или расходов

- Неправильное применение налоговых вычетов

- Ошибки в определении периода признания доходов/расходов

- Некорректное применение льгот

- Несоблюдение принципа экономической обоснованности расходов

Проверка правильности расчета

- Сверить данные бухгалтерского и налогового учета

- Проверить соответствие применяемых ставок

- Убедиться в правильности применения льгот

- Проверить арифметические расчеты

- Удостовериться в полноте отражения операций