Учет страховых взносов является важной частью бухгалтерской и налоговой отчетности организаций и индивидуальных предпринимателей. Правильное отражение этих платежей позволяет минимизировать налоговые риски и соблюсти требования законодательства.

Содержание

Виды страховых взносов

Основные категории взносов

- Пенсионное страхование (ОПС)

- Медицинское страхование (ОМС)

- Социальное страхование (ОСС)

- Взносы на травматизм (НС и ПЗ)

Плательщики страховых взносов

- Организации и ИП с работниками

- Самозанятые граждане

- Частнопрактикующие специалисты

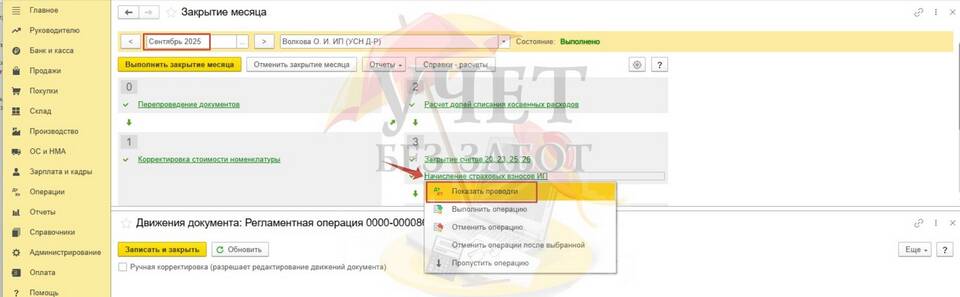

Бухгалтерский учет страховых взносов

| Операция | Дебет | Кредит |

| Начисление взносов | 20 (26, 44) | 69 |

| Перечисление в бюджет | 69 | 51 |

| Учет в расходах | 90 (91) | 20 (26, 44) |

Субсчета для учета

- 69.1 - Социальное страхование

- 69.2 - Пенсионное страхование

- 69.3 - Медицинское страхование

- 69.11 - Взносы на травматизм

Налоговый учет страховых взносов

Учет при разных системах налогообложения

| Система | Учет взносов |

| ОСН | Уменьшение налога на прибыль |

| УСН "Доходы" | Уменьшение единого налога до 50% |

| УСН "Доходы-Расходы" | Включение в состав расходов |

| ЕНВД | Уменьшение налога без ограничений |

Сроки уплаты и отчетности

- Ежемесячно до 15-го числа следующего месяца

- Расчет по форме РСВ - до 30-го числа месяца после квартала

- 4-ФСС - до 25-го числа месяца после квартала (электронно)

Особые случаи учета

Взносы по гражданско-правовым договорам

- Начисляются только на вознаграждения

- Не включают суммы на материалы

- Учитываются отдельно от трудовых договоров

Добровольные страховые взносы

- Учитываются в составе прочих расходов

- Требуют подтверждения целевого использования

- Нормируются для целей налогообложения

Практические рекомендации

Для избежания ошибок рекомендуется вести отдельный аналитический учет по каждому виду страховых взносов и работнику. Особое внимание следует уделять правильному заполнению платежных поручений с указанием КБК и периода оплаты. При изменении законодательства необходимо своевременно корректировать учетную политику.