В бухгалтерском учете кредит счетов отражает источники формирования средств предприятия и их движение. По кредиту показывают увеличение обязательств, доходов и капитала организации, а также уменьшение активов.

Содержание

Основные принципы отражения операций по кредиту

- По кредиту пассивных счетов отражается увеличение обязательств или капитала

- По кредиту активных счетов показывают уменьшение средств предприятия

- По кредиту активно-пассивных счетов отражают либо увеличение обязательств, либо уменьшение дебиторской задолженности

Что отражается по кредиту основных счетов

Пассивные счета

| Номер счета | Наименование | Что отражается по кредиту |

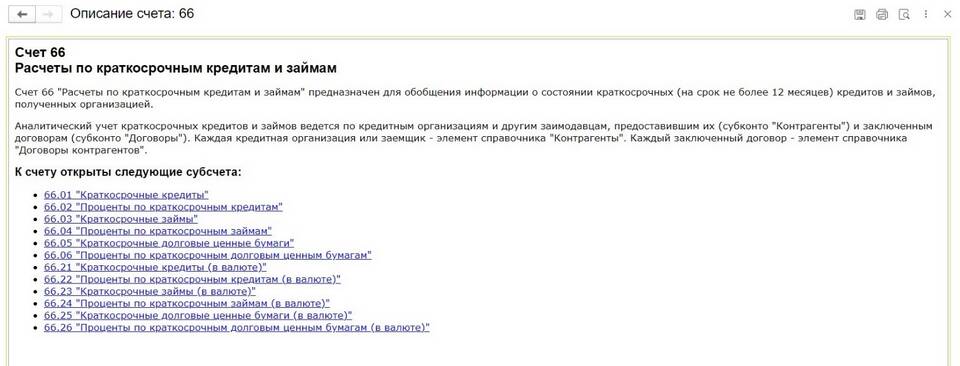

| 66 | Расчеты по краткосрочным кредитам и займам | Получение кредитов и займов |

| 67 | Расчеты по долгосрочным кредитам и займам | Получение долгосрочных заемных средств |

| 70 | Расчеты с персоналом по оплате труда | Начисление заработной платы |

Активные счета

| Номер счета | Наименование | Что отражается по кредиту |

| 50 | Касса | Выдача наличных средств |

| 51 | Расчетные счета | Списание денежных средств с расчетного счета |

| 41 | Товары | Реализация товаров |

Типовые проводки по кредиту счетов

- Кредит 66 - Дебет 51: Получен краткосрочный кредит на расчетный счет

- Кредит 70 - Дебет 20: Начислена заработная плата производственным рабочим

- Кредит 60 - Дебет 51: Погашена задолженность перед поставщиком

- Кредит 90.1 - Дебет 62: Отражена выручка от реализации продукции

Особенности отражения по кредиту в различных ситуациях

- При получении кредита: Кредит 66 (67) - Дебет 51

- При начислении процентов: Кредит 66 (67) - Дебет 91.2

- При погашении кредита: Кредит 51 - Дебет 66 (67)

Важность правильного отражения операций

Точное отражение операций по кредиту счетов обеспечивает достоверность бухгалтерской отчетности, правильное исчисление налогов и анализ финансового состояния предприятия. Ошибки в учете могут привести к искажению финансовых результатов и проблемам с налоговыми органами.